休職中、考えるのが

復職するか、退職するか。

休職中の会社とのやりとりがストレスなどの

理由で退職を視野に入れたとき、

心配になるのがお金のことですよね

この記事では約6ヶ月休職している筆者が

退職を考える中で気になった

お金のこと(収入と税金関係の支出)

についてまとめます。

結論

- 退職しても、療養中は引き続き

傷病手当金を受け取れる

- 失業手当について

適応障害などの理由で

やむを得ず退職した場合

会社都合退職と同じ流れとなる

受取までの期間が短くなる

会社都合:約1ヶ月

自己都合:約3ヶ月 - 税金などの支出は、免除申請をすれば

会社員時代より安くなる可能性あり?

- 3ヶ月くらいの生活防衛金があると安心

↓退職後、実際にお金がどうなったかまとめました

収入

退職後、収入がなくなってしまうかどうか

不安ですよね

休職していて思うのが、

本当にお金が足りない…

でも大丈夫です。

会社員の間、社会保険料を払っていたおかげで

援助を受けることができます。

ただし、今から挙げる2つは

同時に受け取ることができません。

ご自身の体調によって判断してみてください

傷病手当金を受け取る

休職中の病気が治っていない場合

2つの条件を満たせば、

退職しても引き続き

傷病手当金を受け取ることができます。

- 退職日前までに継続して1年以上の健康保険組合に加入していること

※任意継続は含まない - 退職時に傷病手当金を受けているか、または受ける条件を満たしていること

※退職日に出勤した場合、継続給付を受けることができない

この記事を見ていらっしゃる方は

休職中の方かと思うので、

『1年以上会社に勤めている & 退職日に出勤していない』

であれば、退職後も

傷病手当金を受け取ることができます。

(健康保険の任意継続はしなくてもOK)

退職時の挨拶まわりなどで

出勤する必要がある場合は

退職日の4日以上前に済ませておきましょう。

(傷待機期間の4日間を確保するため)

退職しても1年6ヶ月の支給期間は

伸びないので注意が必要です。

満期までもらった後は、

後述する失業手当を受け取ることができます。

退職後は、会社への申請書提出は不要になり

主治医に書いてもらったものを

直接、健康保険組合へ送付して申請します。

※退職後、在籍期間中の

傷病手当金を申請するときが

最後の会社への提出となります。

失業手当を受け取る

休職中の病気が治り

働ける状態になったけど、

就職できていない場合に

受け取ることができるものです。

また退職した会社に

1年以上勤務している必要があります。

通常、最初の失業手当を受け取るまでに

約3ヶ月かかると言われています。

※お金を受け取れない期間が2ヶ月あるため。

ただし、適応障害などの理由により

やむを得ず退職した場合は、

約1ヶ月で受け取ることができるようになります。

※『特定理由離職者』という扱いになり

制限がなくなるため

傷病手当金よりも

受け取ることができる金額が少なく

期間が短いため注意が必要です。

(月給の50~80%失業理由によって異なる)

(3~10か月まで受給可能。失業理由によって異なる)

その為、生活防衛金は

必ず準備しておきましょう。

<失業手当受け取りフロー>

.png)

支出

退職して、職がなくても

税金は払わないといけません。

大変な世の中です…

支払う必要のあるものについて、

きちんと把握をしておきましょう

健康保険

3つ選択肢があります。

人によって、

ベストな選択が異なるため確認が必要です。

国民健康保険に加入する

料金は次のように決まります

『料率』や『固定額』は、

市区町村ごとに決められているため、

詳細は、問い合わせてみてください

また、国民健康保険には、

『扶養』という概念がないため

人数分の保険料を支払う必要があります。

扶養家族がいる場合は、

会社で入っていた保険を

継続するのがベストです。

会社で入っていた保険を継続する

会社員の時の健康保険料は、

会社と割勘しています。

その為、退職すると

会社が払ってくれていたお金も

負担しなければならず、

金額は2倍に増えます。

国民健康保険とは違い、

扶養家族の保険料はかからないため

扶養家族がいる場合は、

継続するのがベストです。

また、退職後フリーランス等で

収入が増える見込みのある場合は

継続するのも1つの手です。

国民健康保険は、

年収に応じて保険料が高くなりますが

任意継続の場合は、収入に関わらず

2年間今と同じ保険料になるからです。

国民健康保険料は、高いと言われているため

検討の余地ありです

家族の扶養に入る

家族が会社員の場合で

自身の年収が130万円未満となる見込みの方は

扶養に入るのも選択肢の1つです。

ただし、傷病手当金や失業手当を

受け取る場合は注意が必要です。

1日に受け取る金額が

以下の金額を超えていると

扶養に入ることができません。

社会保険の壁:130万円 を365日(1年)で割って算出

130万円 ÷ 365日 = 3,562円

社会保険の壁:130万円 を1ヶ月(30日)×12か月で割って算出

130万円 ÷ 360日 = 3,612円

※ただし、待期期間及び給付制限期間など

失業手当を貰うまでは、

金額が超えていても扶養に入ることができます。

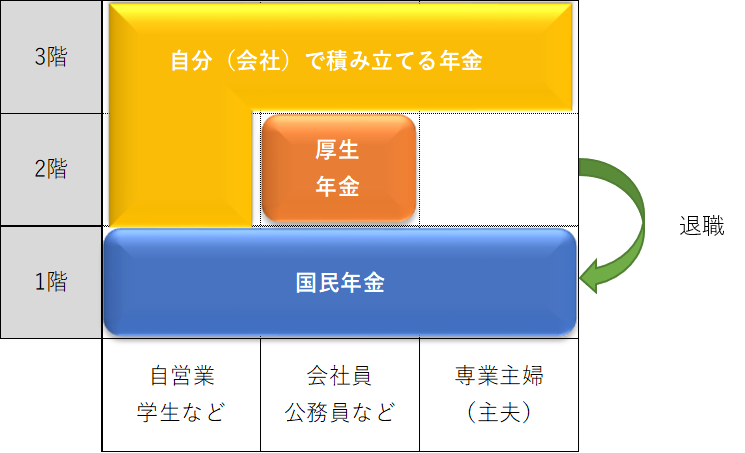

年金

年金制度は3階建てと言われています。

会社員の場合は、2階なのですが

退職すると1階の住人になります。

その為、必然的に

国民年金に加入することになります。

国民年金に加入する

国民年金は、収入に関係なく

一律で料金が決まっています。

※R4.4~R5.3:16,590円/月

ただし、『退職による免除特例』

というものがあるため

退職後は支払い免除になる可能性が高いです。

免除の割合は、家族や収入によって

異なるため確認してみてください。

単身世帯の方は、

『失業』が証明できれば全額免除になります。

(かなりややこしいので、実際に申請した時に答え合わせします)

退職後、国民年金に加入し免除申請をしました

が、結果は×でした

配偶者の年収で引っかかったようです

扶養に入る

健康保険と同じように、

扶養に入る選択肢もあります。

手続きは、配偶者の勤務先に行ってもらいます

ただし、年金についても

傷病手当・失業手当を受け取っている場合

日額の上限があるので注意が必要です。

日額が以下の金額よりも少ない場合

(傷病手当金と同じ)

- 傷病手当:3,562円

- 失業手当:3,612円

住民税

住民税は前年度の所得によって

決まるものです。

退職して、給与がなくなったとしても

前年度分の住民税を支払う必要があります。

住民税は退職するタイミングによって、

支払い方法に違いが出る為、注意が必要です。

- 1~5月:【特別徴収】

会社にまとめて支払い

退職時に5月までの

住民税が引かれる - 6~12月:【普通徴収】自分で納税

請求書が家に届き

自分で納税する

休職中や退職後に受け取る

『傷病手当金』・『失業手当』は、

非課税のため、所得は『0』になります

その為、翌年の住民税は安くなりますよ

まとめ

休職中、会社に属するということだけで

ストレスを感じるときもありますよね

そんな時、やはりお金のことがあって

決断に踏み切れない人は

多いのではないでしょうか?

お金のことは、どうしても複雑なので

簡単にわかるものがあればいいなと思い

この記事を作りました。

私は、お金について調べてみて

会社を辞めても問題なさそうかなと思うので(カツカツですが)

退職する旨を上司に伝えようと思っています。

皆さんも今後のために

ベストな選択をしてくださいね

コメント