皆さんは銀行口座をいくつ持っていますか?

私は数えてみたところ、

6つ持っていました。

複数口座を持つメリットは、

用途により使い分けができること。

管理がめんどくさい方は

1つでもいいかもしれませんが、

やはり口座の使い分けは、

資産形成への近道になると感じています。

実際にどのように使い分けているのか

ご紹介します。

【メリット・デメリット】大手銀行とネット銀行

大手銀行とネット銀行は、

それぞれメリットとデメリットがあります。

それぞれの特徴を理解し、

いい所だけを活用することで、

よりお得に便利な

資産形成・管理が可能です。

大手銀行

メリット

- 店舗やATMが多い

- ATM入出金手数料が無料の時間内であれば、何回でも利用可能

- 緊急事態(地震などの自然災害)の時にお金をおろしやすい

ゆうちょ銀行のATMは、

駅やショッピングセンター等どこにでもあり

ATM入出金手数料無料の時間帯が長いため、

現金が足りなくなったときによく利用します。

デメリット

- 低金利

- ATM入出金手数料が無料の時間帯に限りがある

- 手続きは窓口で行う必要がある

ネット銀行

メリット

- 高金利

- 条件によって、ATM入出金手数料や振込手数料が無料になる

- 手続きがネットで完結する

デメリット

- 公共料金などの引き落とし口座に指定できない場合がある

- ATM入出金や振込など、無料で利用できる回数を超えるとお金がかかる

- IDやパスワードの流出に注意が必要

銀行口座と使い分け方

私が利用している銀行口座は

以下の6つです。

<大手銀行>

- ゆうちょ銀行

- みずほ銀行

<ネット銀行>

- 楽天銀行

- あおぞら銀行

- イオン銀行

- 住信SBIネット銀行

これを以下の5つの用途に分けて

利用しています。

- 生活用口座(給与用口座)

- 貯蓄用口座

- 奨学金用口座

- 引き落とし用、ATM出金用口座

- 投資用口座

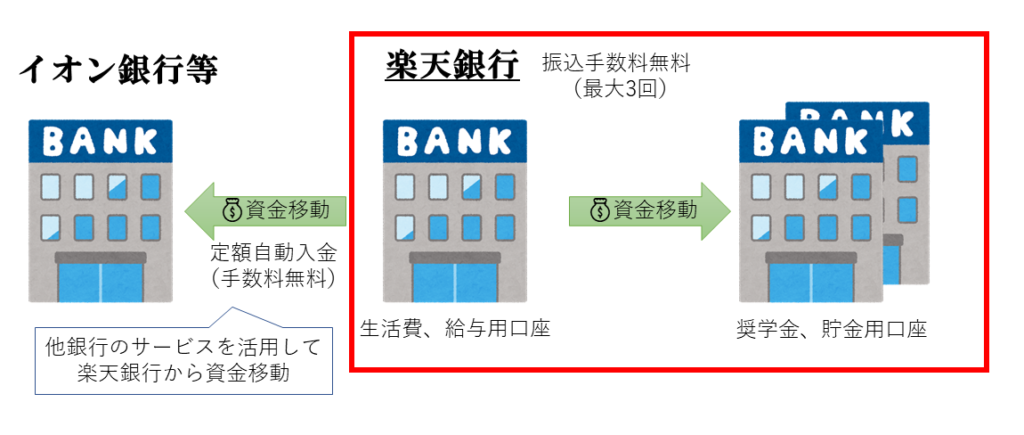

1.生活用口座(給与用口座)× 振込手数料無料

楽天銀行

生活費用の口座として、

楽天銀行を利用しています。

生活費を支払うカードの引き落とし先を

ここに設定したり、

貯金や奨学金などのお金を

各口座に振り込んでいます。

そのため、各口座へ

お金を振り分ける際にかかる振込手数料の

無料回数が多いものが便利です。

楽天銀行は、資産残高・対象取引と

サービスの利用件数によって

ATM手数料無料回数と

他行振込手数料無料回数が決定します。

ATM手数料無料は最大7回、

他行振込手数料無料は最大3回です。

この回数を超えてしまった場合、

楽天ポイントで手数料を

支払うことができます。

また楽天銀行では

自動振込設定をすることが可能です。

お金の移動作業を自動化することが

できるため、とても便利です。

加えて、他銀行(イオン銀行や

住信SBIネット銀行)の自動入金サービスを

併用することで、

無料で資金移動ができます👇

2.貯蓄用口座 × 高金利

あおぞら銀行

あおぞら銀行は、

金利が0.20%と高金利です。

高金利で有名な楽天銀行の2倍もあります!

銀行にお金を置いておくだけで、

定期的にお金が増えるんですから

貯蓄用口座は

高金利なところを選びましょう!

3.奨学金用口座 × 普段使いしない

みずほ銀行

奨学金は借金のため、

普段使わない口座に

置いておくようにしています。

入金は楽天銀行から自動で行っているため、

完全にほったらかしです。

4.ATM出金用 × ATM入出金手数料無料

ゆうちょ銀行、イオン銀行

イオン銀行は

イオンやミニストップに置いてある

イオン銀行ATMを使うと

休日や夜間を問わず、

入出金手数料が無料です。

また定額自動入金サービスを使うと、

他銀行からイオン銀行への資金移動が

無料になるため、それを活用して

毎月資金移動をさせています。

ゆうちょ銀行は、

入出金手数料無料の時間に制限があるものの

全国どこにでもあるため、

急にお金が必要になった時に便利です。

5.投資用口座 × 証券会社との連携

住信SBIネット銀行

米国高配当ETFを始める際に、

気になったのが為替手数料です。

それを一番安くできるのが、

住信SBIネット銀行の外貨積立(3銭)

でした。

これ以上、銀行口座はいらないかなー

とも思ってたのですが、

投資をする上で節約するべきものは

手数料だと思うため、作りました。

この口座には、

米国高配当株を購入するお金のみ入れて

管理しています。

複数口座を持つ上での注意点

複数口座を持つ上で意識することは、

不要な口座を持たないことです。

口座を使わなくなると、

未使用口座を管理するための

手数料を取られる可能性があるからです。

既に、りそな銀行では

一定期間利用のない口座に対し、

「未利用口座管理手数料」として

年間1200円(消費税別)の

手数料徴収をしています。

その他銀行でも同様に

この手数料を始めているところが多いです。

一定期間利用していない口座というのは、

口座自体を持っていることを

忘れている可能性もありますよね。

その為、せっかくのお金が

知らない間に減らないよう

使わなくなった口座は

すぐに解約してしまいましょう。

まとめ

銀行口座は、使用用途によって使い分ける!

こうすることで、

より資産形成がしやすくなると感じています。

皆さんも是非それぞれの銀行の

メリットを使いこなしてみてください。

コメント